Recientemente LA Times presentó gran un reportaje de investigación sobre el boom de la vivienda social en México de 2001 a 2012, sus fallos y la crisis social que ha generado que se generaron con el mismo, el cual tendría que haber sido ampliamente discutido en México, dado los 14.8 millones de financiamientos otorgados en dicho periodo (Véase Ilustración 1). Financiamientos que representaron 2.3 billones de pesos[i] corrientes invertidos a lo largo de los sexenios de Fox y Calderón. Este reportaje fue retomado por pocos medios, como Animal Político, Zócalo, SinEmbargo. El Diario de Juárez, y que produjo notas paralelas, como ésta de Reforma sobre el fracaso de las Ciudades Bicentenario en el Estado de México. Al mismo tiempo, no produjo reacciones oficiales ni de los organismos multilaterales, como el Banco Mundial, que los impulsaron, sólo declaró Infonavit a LA Times que “los problemas en los desarrollos han sido exagerados”. A pesar de tener informes que señalaban el estado grave de al menos 36 conjuntos habitacionales.

El reportaje más allá de sólo retomar el desastre urbano de esta política caracterizado por una expansión urbana difusa y dispersa, por viviendas alejadas del trabajo, de servicios como educación y hospitales, de tamaños reducidos de la vivienda (de hasta 30 metros cuadrados), señala que además miles perdieron su patrimonio y existieron fraudes a gran escala, así como un gobierno tanto lo permitió como no castigo a ninguno de los involucrados en estos. Un fraude masivo por el que se enriquecieron pocos, que muchas veces son celebrados por su visión de negocios en los círculos empresariales y que posiblemente fueron “obviados” por el éxito de construir millones de viviendas en pocos años.

La crisis económica de 2007-2008 en EUA fue lo que develó todo esto, ya que también desató una crisis dentro de varias de las grandes empresas constructoras de vivienda. La reducción gubernamental de subsidios para las hipotecas a partir de 2012 terminó llevando a la quiebra Homex, Urbi y Casas Geo en 2014. Algo que probablemente asemeje a un esquema financiero Ponzi (un esquema financiero piramidal especulativo), es decir, requerían de flujos continuos de financiamiento para mantenerse rentables. A pesar de esta crisis, poco se habló de lo que ha implicado a miles de personas perder su vivienda, de los incumplimientos y fraudes de las vivienderas, del daño social ocasionado. Es en esto en lo que se enfoca el reportaje del LA Times, y del cual podemos enfocarnos en cinco temas que tendrían que ser parte central en la discusión del fracaso de la política de vivienda del gobierno federal.

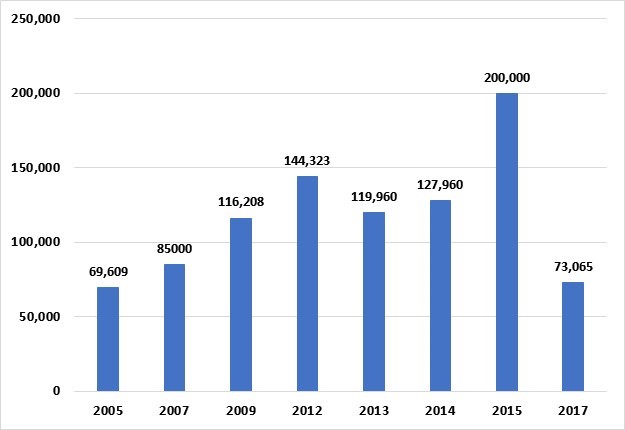

1) Perdida de vivienda y sus damnificados. Lo más grave de la crisis económica (y no sólo de las vivienderas) es que miles de personas (se desconoce la cifra exacta) que recibieron créditos hipotecarios, perdieron por completo sus viviendas, su patrimonio y dejaron de ser sujetos de crédito en el sistema financiero formal. La dimensión de esta perdida se refleja indirectamente en las casas abandonadas. Tan solo el Infonavit tenía registradas 200 mil viviendas abandonadas en 2015 (Ilustración 2), lo que podría significar que hasta 800 mil personas perdieron su vivienda (dado el tamaño promedio de familias de 4 personas por hogar). Siendo que esta cifra podría ser mayor, dado que el Infonavit sólo registra las viviendas abandonadas que se compraron con alguno de sus créditos. Todas estas miles de personas no sé sabe en dónde terminaron viviendo. Lo más probable es que hacinados con amigos o familiares, buscaron vivienda en el mercado informal, emigraron fuera de México e incluso algunos pudieron haber terminado viviendo en la calle. Esto es una gran tragedia, de la que nadie habla. Incluso, quienes la han denunciado han sido acosados y hasta encarcelados, como Humbertus Pérez.

2) Créditos predatorios. A miles de personas con bajos salarios y con altas posibilidades de caer en impago, se les dio un crédito hipotecario, muchas veces denominados en UDIS. La crisis económica hizo que muchos cayeran en impagos y abandonaron sus casas, no sin antes haber dado enormes cantidades de dinero a los prestamistas, quienes recuperaron la vivienda y la revendieron. Un crédito que fue utilizado de expoliar a quienes lo recibieron, muy similar a los créditos predatorios subprime otorgados en EUA antes de la crisis de 2007. Esto debido a que los créditos al estar denominados en UDIS, se incrementaban con el tiempo al estar ligados a la inflación (en esta sección del reportaje de LA Times hay una explicación más detallada), mientras los salarios se mantuvieron estancados; así que ante el primer imprevisto económico el resultado es el impago de las hipotecas y la perdida de vivienda.

3) Incumplimiento de calidad de la vivienda. Se vendieron un número indeterminado de viviendas que carecen de los estándares de calidad mínima, con fallos que a la primera lluvia salen a relucir y que incluso han tenido que ser demolidas, como en Ciudad Juárez. Algunas presentan desgaste similar al que si tuvieran más de 60 años de uso, cuando no superan los diez años de ser habitadas. Esto es un fraude que tendría que ser perseguido de oficio.

4) Incumplimiento de dotación de servicios. Muchos conjuntos habitacionales al no tener la venta de viviendas programadas, e incluso teniéndolas, no se les proveyó de los servicios que por ley tendrían que haber colocado las empresas vivanderas. Sistemas de agua no funcionales, falta de redes eléctricas, sistemas de aguas residuales que no funcionan, pavimentación de baja resistencia, entre otros. Algunos habitantes de estos conjuntos habitacionales los caracterizan como “zonas de guerra”. Esto ha obligado a los pobladores de estos conjuntos a pagar pipas de agua, comprar combustible para generadores de energía eléctrica, vivir en calles sin mantenimiento, etc. Del mismo modo, hay casos en que los municipios se han negado a recibir en propiedad estas infraestructuras, debido a la gran inversión que requerirían para repararlas y operarlas. (Por ejemplo, véase este ejemplo en Cuautitlán Izcalli que afecta a 36 mil personas).

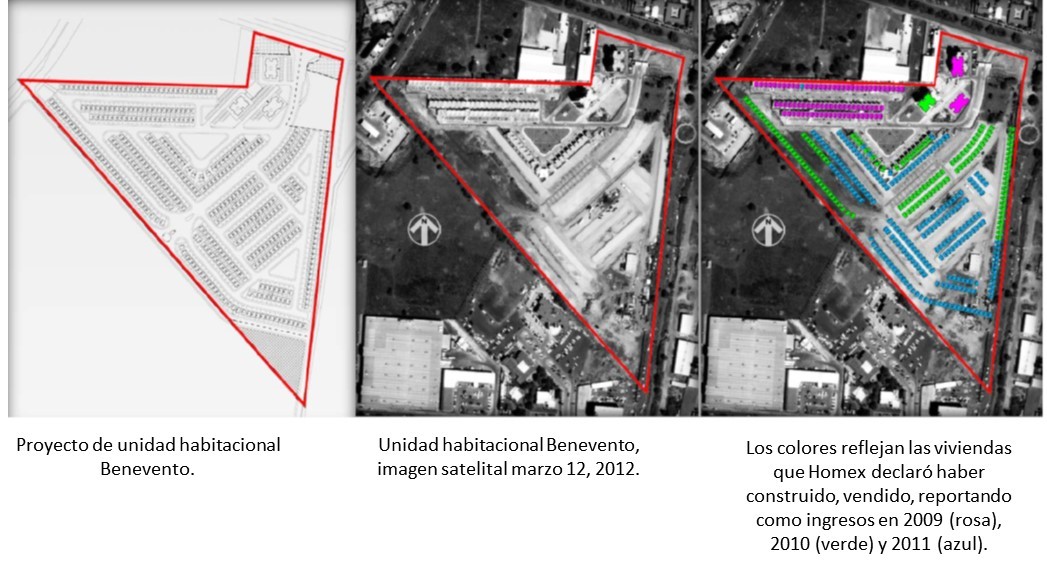

5) Engaño a inversionistas. Homex, la empresa viviendera que más creció en su momento, llegó a colocar instrumentos financieros en el mercado de valores de EUA. Una investigación de la Comisión de Bolsa y Valores de EUA (SEC), hayo que habían inflado sus números de venta de casas y desarrollos. Homex reportó la venta de 100 mil casas nunca construidas, inflando sus ingresos 3,300 millones de dólares (64 mil millones de pesos aproximadamente al tipo de cambio actual), declarándolo un “fraude financiero masivo”. La manera de que la SEC lo descubrió fue mediante imágenes satelitales que demostraron que no se había construido lo que habían manifestado ante los inversionistas (Ilustración 4). Esto ha llevado un arreglo entre la SEC y HOMEX, y que en México no se tradujo más que una multa de 20 millones de pesos por parte de la Comisión Nacional Bancaria y de Valores[ii]. Aunque recientemente la SEC presentó cargos civiles contra cuatro de sus ex directivos por un el fraude multimillonario.

Es importante señalar que nada de esto podría haber sucedido sin la omisión y complicidad de autoridades en todos los niveles, desde las autoridades municipales, hasta los organismos federales de vivienda y de impartición de justicia. Desde la baja supervisión en la construcción de los conjuntos habitacionales, los permisos de desarrollo en zonas alejadas, peligrosas o no aptas para vivienda, el ocultamiento y bloqueo de quejas de sus habitantes, la no persecución de fraudes, el encarcelamiento de activistas, muestran una grave falla del Estado que va más allá de sólo la política de vivienda. Un falló que tal vez este ocultando uno de los fraudes a gran escala jamás vistos en México y que hoy día afecta a miles sino es que millones de personas. De ahí la importancia del reportaje de LA Times y la imperiosa necesidad de discutir cada uno de estos temas para reformular la política de vivienda y desarrollo urbano del país.

[i] Datos obtenidos del Sistema de Indicadores de Vivienda de CONAVI.

[ii]La CNVB impuso también multas a URBI, GEO, SARE y ARA por distintas irregularidades, que en conjunto suman 29 multas por 58.6 millones de pesos.